ĺŘű•≥ßľ“–ńņÔ∂ľ√ųį◊£¨ĹŤ÷ķÕĽ∑Ę–ŇŌĘņī≥ī◊ų∂Ýņ≠∆ūņīĶńľŘłŮ£¨◊Ó÷’ĽĻ «“™ĽōĻťĶĹ –≥°∆Ĺļ‚ľŘłŮ£¨“ĽĶ© ¬ľĢĹŠ Ý£¨ –≥°”÷ĹęĽōĻťĶĹňŁĪĺņīĶń–őŐ¨°£

°°°°ĺŘű•≥ßľ““≤«Ś≥Ģ£¨ĺŲ∂®ľŘłŮĶń“Úňō≥żŃňĽűĪ“Īĺ…Ū£¨ –≥°Ļ©–ŤĻōŌĶ‘Ú «◊ÓĻōľŁĶń“Úňō÷ģ“Ľ£¨»ÁĹŮĺŘű• –≥°Ļ©–ŤĻōŌĶĶń–řłīĶľ÷¬ –≥°ĶńĪš∂Į’ż‘ି¬ż∑ĘĹÕ÷–£¨≤ķ“ĶĶÕĻ»∆ŕ£¨≤ķń‹ĶńĹ◊∂ő–‘°ĘĹŠĻĻ–‘Ļż £◊īŅŲ“—ĺ≠ĺŪÕŃ÷ōņī£°

°°°°Ķ”ňŅ––«ť’żĺ≠ņķĶÕĻ»∆ŕ£ļľŘłŮīī»żńÍ“‘ņī–¬ĶÕ£¨ņŻ»ů◊‹∂Óīů∑ýľű…Ŕ

°°°°2019ńÍĶ”¬ŕ≥§ňŅ –≥°ľŘłŮ’ūĶīĽō¬š£¨∆š÷–“‘Ķ”¬ŕ≥§ňŅPOY150D/48Fő™īķĪŪĶ”¬ŕ≥§ňŅ –≥°ńÍĺýľŘ‘ŕ8176.77‘™/∂÷ő™ĹŁ»żńÍ–¬ĶÕ£¨ĹŌ2018ńÍ9560.9‘™/∂÷ĶńĺýľŘŌ¬Ľ¨14.48%£¨ĹŌ2017ńÍ8374.81‘™/∂÷ĶńĺýľŘŌ¬Ľ¨2.37%£Ľ∆š÷–2019ńÍĶ”¬ŕ≥§ňŅ –≥°÷ųŃųľŘőĽłŖĶ„≥ŲŌ÷”ŕ4‘¬…Ō—ģ‘ŕ9015‘™/∂÷£¨ĹŌ2018ńÍ –≥°ľŘłŮ∑Ś÷ĶŌ¬Ľ¨27%£Ľ

°°°°2019ńÍ –≥°÷ųŃųľŘőĽĻ»Ķ„≥ŲŌ÷”ŕ11‘¬≥ű‘ŕ6800‘™/∂÷“‘Ō¬£¨ňĘ–¬2016ńÍ7‘¬3»’“‘ņī –≥°–¬ĶÕ°£ńÍńŕ––«ťľį –≥°ľŘłŮŌ¬Ľ¨÷ų“™”…”ŕ≥…Īĺīů∑ýĽō¬š°Ę÷’∂ň∑Ģ◊į‘ŲňŔŌ¬Ľ¨“‘ľį∑ń÷ĮĽ∑Ĺŕ≤ķń‹Ļż £°£2019ńÍĺŘű•‘≠ŃŌPTAĺýľŘ‘ŕ5930.55‘™/∂÷£¨ĹŌ2018ńÍĺýľŘŌ¬Ľ¨8.15%£Ľ2019ńÍ‘≠ŃŌ““∂ĢīľĺýľŘ‘ŕ4717.69‘™/∂÷£¨ĹŌ2018ńÍĺýľŘŌ¬Ľ¨34.8%°£

°°°°ĺŖŐŚņīŅī£¨Ĺō÷Ń11‘¬12»’£¨2019ńÍĶ”¬ŕ≥§ňŅPOY150D/48FľŘłŮĻ»Ķ„Ķ„‘ŕ6800‘™/∂÷£¨īī2016ńÍ7‘¬3»’“‘ņī–¬ĶÕ£Ľ2019ńÍĶ”¬ŕ≥§ňŅFDY150D/96FľŘłŮĻ»Ķ„‘ŕ6900‘™/∂÷£¨īī2016ńÍ2‘¬28»’“‘ņī–¬ĶÕ£Ľ2019ńÍĶ”¬ŕ≥§ňŅDTY150D/48FľŘłŮĻ»Ķ„‘ŕ8500‘™/∂÷£¨īī2016ńÍ7‘¬18»’“‘ņī–¬ĶÕ°£

°°°°…ŌįŽńÍĶ”¬ŕ––“ĶņŻ»ů◊‹∂ÓÕ¨Ī»ľű…Ŕ37.7%

°°°°Ļķľ“Õ≥ľ∆ĺ÷ żĺ›Ō‘ ĺ£ļ1~6‘¬£¨ĽĮŌň––“Ķ÷ų”™“ĶőŮ ’»Ž4287“ŕ‘™£¨Õ¨Ī»‘Ų≥§7.1%£Ľ ĶŌ÷ņŻ»ů◊‹∂Ó133“ŕ‘™£¨Õ¨Ī»ľű…Ŕ23%£Ľ––“ĶŅųňū√śīÔ26.52%£¨Õ¨Ī»ľ”…ÓŃň4.6łŲįŔ∑÷Ķ„£¨Ņųňū∆ů“ĶŅųňū∂Óīů∑ý‘Ų≥§71.5%£Ľ”™“Ķ ’»ŽņŻ»ů¬ ő™3.11%£¨Õ¨Ī»Ō¬ĹĶ1.22łŲįŔ∑÷Ķ„°£

°°°°

°įĺŘű•Ķ”¬ŕ–ň£¨‘ÚĽĮŌň“Ķ–ň°£°Ī

°°°°”√’‚嚼į–ő»›ĺŘű•Ķ”¬ŕ––“Ķ‘ŕ’ŻłŲĽĮŌňĻ§“Ķ÷–ĺŔ◊„«Š÷ōĶńĶōőĽ£¨ňŅļŃ≤Ľő™Ļż°£ĺŘű•Ķ”¬ŕĶń≤ķŃŅ√ŅńÍ’ľő“ĻķĽĮŌň◊‹≤ķŃŅĶńĪ»ņż‘ľő™8≥…£¨∂‘»ę––“ĶĶńņŻ»ůĻĪŌ◊¬ ◊Óīů£¨ «√ŻłĪ∆š ĶĶń°įīůń√°Ī°£Ķę∑÷––“ĶŅī£¨Ķ”¬ŕ––“ĶņŻ»ů◊‹∂Óő™58.4“ŕ‘™£¨Õ¨Ī»ľű…Ŕ37.7%£Ľ‘ŕĻ©”¶≤Ľ∂Ō‘Ųľ”°ĘĻ§≥ß–ß“śīůľűĶń«ťŅŲŌ¬£¨ļů∆ŕ»Ű –≥°‘Ŕ∂»∂ŮĽĮ£¨√ś∂‘Ķń—ĻѶ“ņĺ…≤Ľ–°°£

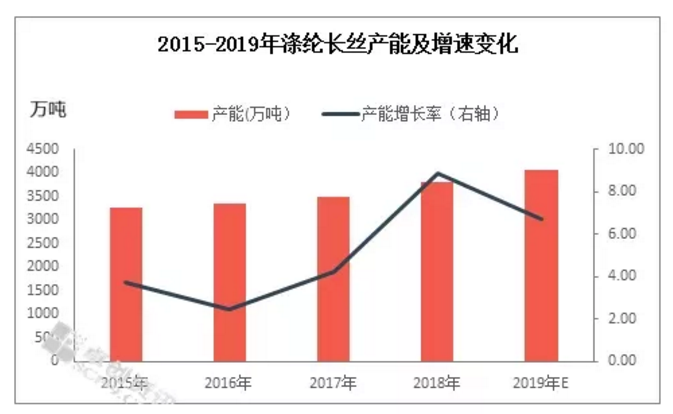

°°°°≤ķń‹ĶńĹ◊∂ő–‘°ĘĹŠĻĻ–‘Ļż ££ļĶ”¬ŕ≥§ňŅ≤ķń‹ÕĽ∆∆4000ÕÚ∂÷ņÔ≥ŐĪģ

°°°°‘ŕ––“ĶņŻ»ůņ©’ŇĶńÕ¨ Ī£¨Ķ”ňŅ≤ķń‹»ī‘ŕĹÝ“Ľ≤Ĺņ©’Ň°£2019ńÍĶ”¬ŕ≥§ňŅ–¬‘Ų≤ķń‹ļŌľ∆254ÕÚ∂÷£¨ŌŗĹŌ2018ńÍ–¬‘ŲĶń310ÕÚ∂÷ľű…Ŕ56ÕÚ∂÷£¨‘ŲňŔĹĶĶÕ2.1įŔ∑÷Ķ„£¨∆š÷–»ŘŐŚ÷Ī∑ńĶ”¬ŕ≥§ňŅ239ÕÚ∂÷£¨«–∆¨∑ńĶ”¬ŕ≥§ňŅ15ÕÚ∂÷£¨÷–Ļķ◊‹≤ķń‹īÔ4051ÕÚ∂÷/ńÍ£¨≥…Ļ¶ÕĽ∆∆4000ÕÚ∂÷īůĻō°£

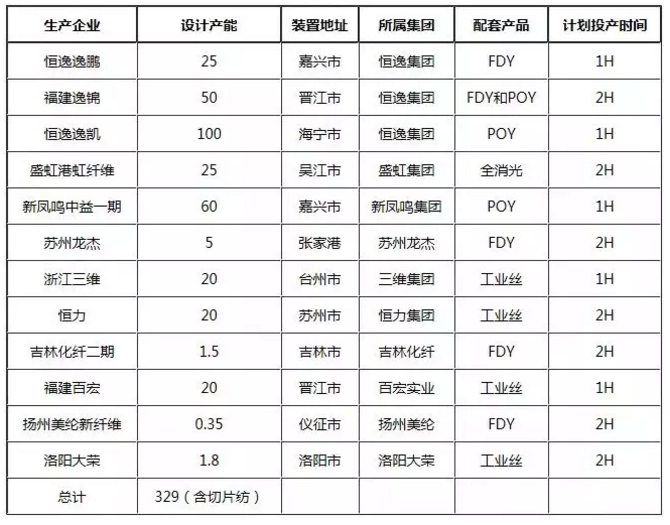

°°°°ńÍńŕ£¨Ķ”¬ŕ≥§ňŅ–¬Õ∂≤ķŌÓńŅ“ņĺ…÷ų“™ľĮ÷–‘ŕīů–ÕĺŘű•Ļ§≥ߣ¨«“Õ∂≤ķĶ”¬ŕ≥§ňŅ∆∑÷÷“‘POYő™÷ų£¨ĺŖŐŚįŁņ®Õ©ņ•ľĮÕŇ120ÕÚ∂÷°Ę–¬∑Ô√ýľĮÕŇ56ÕÚ∂÷°Ęļ„“›(ľő–ň“›ŇŰ)25ÕÚ∂÷°Ęł£Ĺ®ĺ≠ő≥20ÕÚ∂÷°ĘŃĘ–¬ĽĮŌň8ÕÚ∂÷Ķ»°£∆š÷–ļ„Ņ∆10ÕÚ∂÷°Ę…Ĺ∂ęőę∑ĽĽ™Ī¶10ÕÚ∂÷Ķ”¬ŕ≥§ňŅ“‘ľįĹę‘ŕńÍĶ◊«įÕÍ≥…Õ∂≤ķ£¨ļ„“›(“›Ņ≠ļ£ńĢ)25ÕÚ∂÷Ķ”¬ŕ≥§ňŅ–¬≤ķń‹‘§ľ∆ĹęÕ∆≥Ŕ÷Ń2020ńÍ°£

°°°°

őīņī2020ńÍ£¨÷–ĻķĶ”¬ŕ≥§ňŅ –≥°Ļ©”¶ŃŅĹĶľŐ–Ýņ©īů£¨łýĺ›Ķų—– żĺ›Ō‘ ĺ£¨2020ńÍ÷–ĻķĶ”¬ŕ≥§ňŅľ∆ĽģÕ∂≤ķ≤ķń‹ļŌľ∆329ÕÚ∂÷£¨∆š÷–»ŘŐŚ÷Ī∑ń260ÕÚ∂÷£¨«–∆¨∑ń69ÕÚ∂÷(įŁļ¨Ļ§“ĶňŅ)£¨≤ķń‹‘ŲňŔ‘§ľ∆8.1%£¨ĹŌ2019ńÍ≤ķń‹‘ŲňŔ…Ō’«1.4łŲįŔ∑÷Ķ„°£

°°°°ī”ńŅ«į‘§Ī®ĶńÕ∂≤ķ ĪľšņīŅī£¨2020ńÍÕ∂≤ķ Īľš≥ Ō÷ĺý‘»∑÷≤ľ£¨…ŌįŽńÍŌ¬įŽńÍÕ∂≤ķŌŗ∂‘∑÷…Ę£¨ī”–¬‘Ų≤ķń‹ĹŠĻĻņīŅī»‘÷ų“™ľĮ÷–”ŕ≤ķń‹Ļśń£«įŃ–Ķńīů≥ߣ¨ĹŁńÍĶ”¬ŕ≥§ňŅńň÷Ń’ŻłŲĺŘű•––“Ķ÷ūĹ•–ő≥…ŌÚ…Ō—”…ž≤ķ“ĶŃīĶń∑Ę’Ļĺ÷√ś£¨«ņ’ľŃ∂ĽĮŌ»Ľķ≤ĘŇšŐ◊ņ©īůŌ¬”őĺŘű•≥…ő™ńŅ«įĶ”¬ŕ≥§ňŅ––“ĶÕ∂≤ķĶń÷ų“™«ų ∆÷ģ“Ľ£¨“Úīň2020ńÍĶ”¬ŕ≥§ňŅ–¬‘Ų≤ķń‹“ņĺ…ľĮ÷–‘ŕÕ©ņ•°Ę–¬∑Ô√ý°Ęļ„“›“‘ľį ĘļÁĶ»≤ķń‹Ļśń£«įőŚĶń∆ů“Ķ°£

°°°°ī”–¬‘Ų≤ķń‹ŇšŐ◊≤ķ∆∑ņīŅī£¨≥¨ŌłĶ©°Ę÷«ń‹ĽĮ°Ę»ęŌŻĻ‚Ķ»≤ӳž”÷ĶŌŗ∂‘ĹŌłŖĶńĪūĽĮ≤ķ∆∑’ľĺ›÷ųĶľ£¨Õ¨ Ī”…”ŕĹŁńÍľ”ĶĮ…ŤĪłľ§‘Ų£¨–¬–¬‘ŲĶ”¬ŕ≥§ňŅĻśłŮ∆∑÷÷»‘“‘POYő™÷ų°£

°°°°2020ńÍ÷–ĻķĶ”¬ŕ≥§ňŅ–¬‘Ų≤ķń‹Õ∂≤ķľ∆ĽģĪŪ

°°°°

Õ¨ Ī£¨ĹŮńÍ“‘ņī÷–√ņ√≥“◊ĺ÷ ∆≥ŲŌ÷Īš∂Į£¨Ĺū»ŕ –≥°≤®∂ĮĺÁŃ“£¨∂Ý”Ž∆šŌĘŌĘŌŗĻōĶń∑ń÷Į––“ĶľįĽ„¬ Ķń≤®∂Į“ŗ«£≥∂ –≥°»ň Ņ…Ůĺ≠°£

°°°°‘ŕ÷–√ņĺ≠√≥łŖľ∂ĪūīŤ…Őőī”–√ų»∑ņ÷ĻŘĹŠĻŻļů£¨ĹŁ∆ŕĹū»ŕ –≥°ĪŪŌ÷‘Ŕ∂»◊Ŗ»ű£¨∂Ý“‘≥ŲŅŕő™÷ųĶń∑ń÷Į“ĶŌŗĻō≤ķ∆∑∆ŕĽűŌ¬ĶÝ£¨ňš»ĽĶĪ«įĻķńŕ∂ŗŐ◊PTA◊į÷√ľž–řŅ™∆Ű£¨Ķę”…”ŕÕ‚≤Ņ –≥°–ő ∆Ļż”ŕłī‘”£¨≤ķń‹ľĪĺÁņ©’Ň£¨PTAĶÝ ∆ņ©īů◊ųő™‘≠ŃŌĺýŌ‘∆£»ű£¨∂ÝÕ¨ Ī≥– ‹◊ŇÕ‚ő߼∑ĺ≥īÝņīĶńĹū»ŕ∑ÁŌ’ľį÷’∂ň––“ĶĶńĶĻĪ∆≥–—Ļ£¨łŁ «¬Ģ¬Ģ–‹Õĺ÷–—©…Ōľ”ň™°£

°°°°∂Ő∆ŕńŕ∑ń÷Į“ĶņŻŅ’∂‘ĺŘű•≤ķ“ĶŃī–ő≥…ī”Ō¬÷Ń…ŌīęĶľ£¨ĺŘű•Ļ§≥ßňšŅ™Ļ§łŖőĽ£¨Ķę÷’∂ň÷Į‘ž –≥°≤ĽÕķ£¨Ňų≤ľŅ‚īś∆ęłŖ£¨Ķľ÷¬Ķ”ňŅ≤ķŌķ≤Ľľ—Ņ‚īś…Ō…ż£¨ļů∆ŕ÷ŃńÍĶ◊’‚–©√¨∂‹ĽÚĹęľĮ÷–ŐŚŌ÷°£◊‹∂Ý—‘÷ģ£¨ńŅ«įĺŘű• –≥°––“ĶĹŠĻĻ–‘°Ę«Ý”Ú–‘°ĘĹ◊∂ő–‘Ļż £Ķń«ťŅŲ“ņ»Ľ—ŌĺĢ£¨«“Ō¬”ő–Ť«ů∆£»ŪĶń◊īŐ¨≤Ę√Ľ”–łń…∆£¨ĺŘű•Ļ§≥ß√ś∂‘Ķń–ő ∆“ņĺ…ń——‘ņ÷ĻŘ°£

|