二季度以来,全球经济持续低迷,欧美需求继续呈现下滑,叠加国内消费复苏动能不足,产业总体运行情况延续了今年以来收缩态势,为持续跟踪拉链行业经济运行状况,本期在对50家拉链企业跟踪调查的基础上,编制形成二季度拉链景气指数,以下,对二季度拉链行业景气指数变化情况作具体说明。

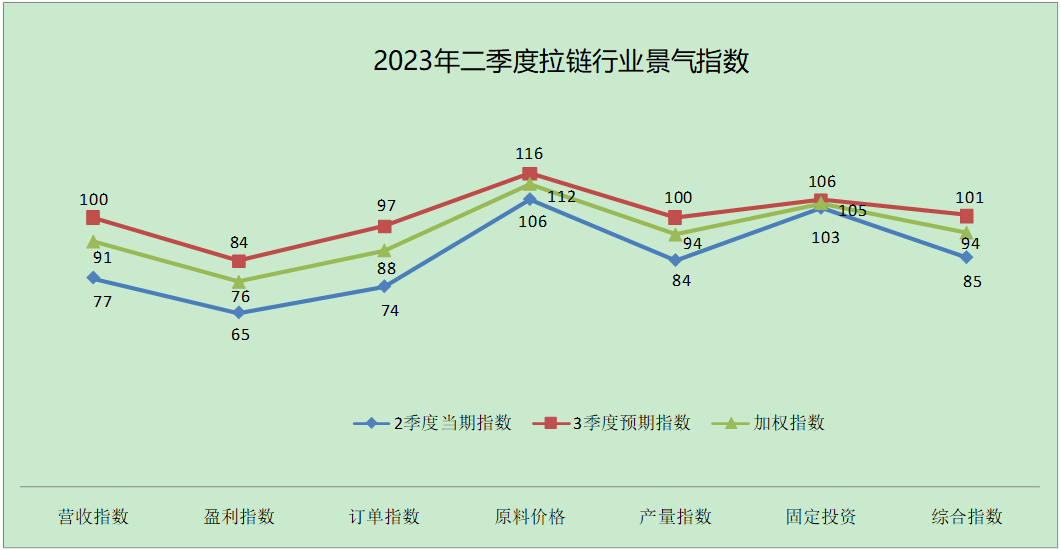

图1. 2023年二季度拉链行业景气指数

总体来看:二季度拉链综合景气指数录得94,指数运行从一季度的“相对不景气区间”升至“微弱不景气”区间,较一季度拉链景气指数(82)有一定提升,但仍处于临界值以下,说明企业总体运行状况依然不佳。其中,4-6月二季度当期综合指数为85,7-9月三季度预期综合指数为101,已升入“微景气”区间,反映出企业普遍对于三季度预期相对乐观。

从各分项指数来看:二季度营收指数为91,运行在“微弱不景气”区间,盈利指数为76,运行在“较为不景气”区间,订单指数为88,运行在“相对不景气”区间,原料价格指数为112,运行在“相对景气”区间,产量指数为94,运行在“微弱不景气”区间,固定投资指数为105,运行在“微景气”区间。

其中,盈利指数最低,一季度也是如此,反映市场价格竞争依然十分激烈,企业盈利面临巨大挑战甚至亏损,另外,从三季度预期指数变化看,预期指数为84,仍是三季度各预期指数中最低的,说明短期内企业盈利水平难有较大改观。从企业填报的情况看,盈利下降的企业,降幅多在10-30%之间,也存在盈利同比下降超过30%甚至50%的情况;盈利增长的企业,涨幅多在5-20%之间,也有增长30%以上的情况,企业分化明显。

从营收情况看,二季度企业营收指数略好于盈利指数,且从三季度预期营收指数看,指数刚好站上了100的临界值,相对一季度来说,说明企业营收情况呈现增长趋势。从企业填报的情况看,营收下降的企业,降幅多在5-30%之间,存在营收同比下降超过50%的情况;营收增长的企业,涨幅多在5-10%之间,个别涨幅达到20%或以上。

从生产性指标看,二季度订单和产量这两个指数与营收指数相接近,同时,两者三季度的预期指标也站上100临界值或接近临界值,反映企业生产状况或在下季度逐渐改善。另外,从原料价格指数看,二季度原料价格指数是各分项指数中最高的,说明企业成本上涨趋势明显,而二季度固定投资指数也运行在扩张区间,一定程度说明企业对于产业发展仍保持信心。

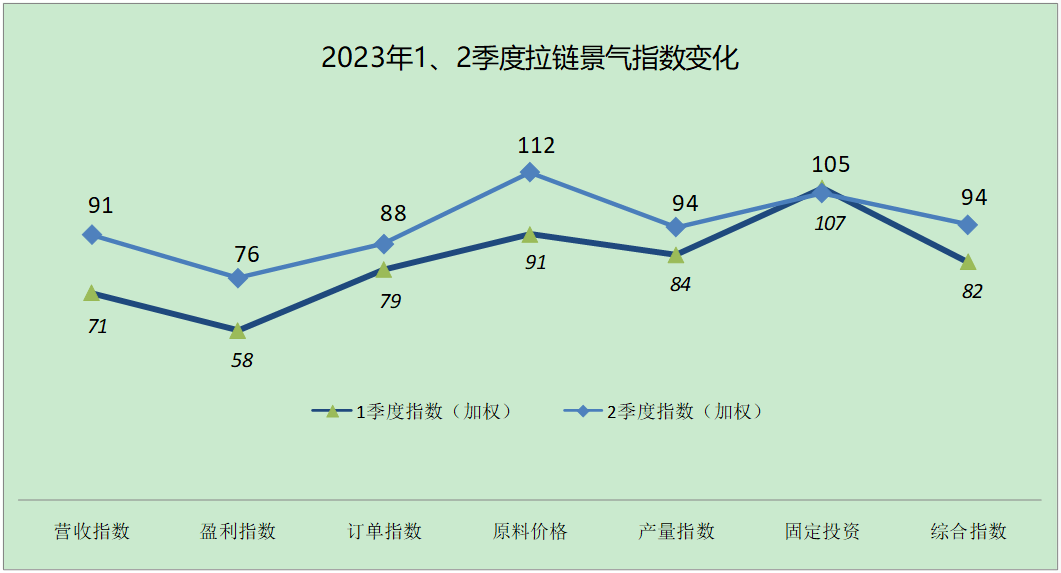

从前两个季度指数变化来看,除固定投资指数以外,二季度其他各分项指数均明显高于一季度,详见图2。主要原因在于:一季度跟踪调查中,企业普遍对二季度预期较差,导致一季度加权指数偏低,同时,二季度跟踪调查中,企业普遍对三季度预期较高,导致二季度加权指数偏高,因此在指数的表现上,二季度有了明显改善。

图2. 2023年第一和第二季度拉链景气指数变化对比

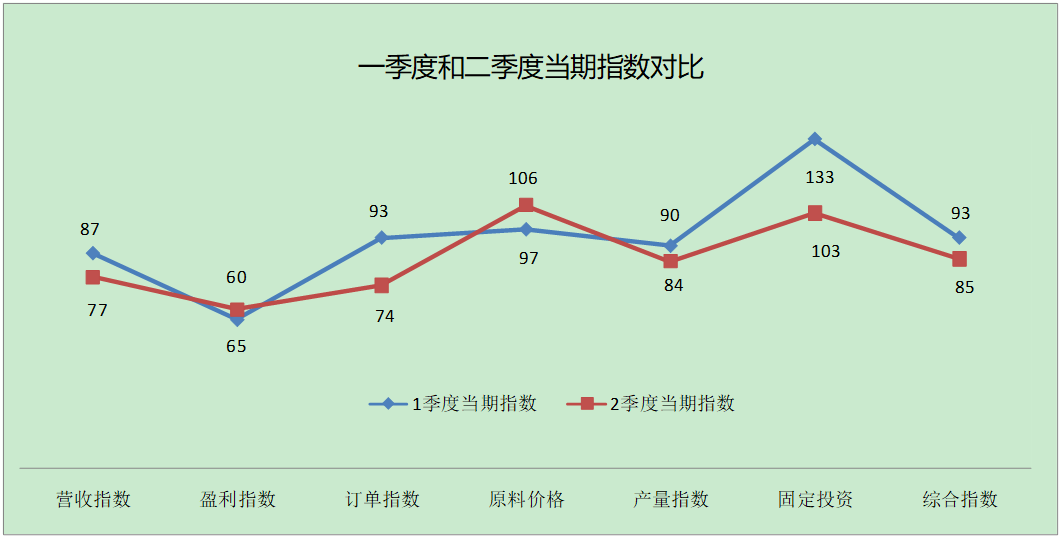

但值得注意的是,从一季度和二季度当期指数变化来看,二季度行业运行状况并未有明显好转,因为从各分项指数看,二季度当期营收指数录得77,低于一季度的87;二季度当期订单指数录得74,明显低于一季度的93;二季度当期产量指数录得84,低于一季度的90;二季度当期固定投资指数录得103,低于一季度的133。仅有盈利指数略有提升,但也不明显,此外,二季度原料价格指数较一季度也有了明显提高,反映二季度企业原料成本有所提升,两个季度的各分项指数变化情况,详见图3。

图3. 一季度和二季度当期指数对比

从企业反馈看:内销方面,企业面临的三大问题依然是:订单不足、价格竞争和人工上涨,其中订单不足和价格竞争占比达到80%甚至更高,说明需求下降,存量竞争加剧;外贸方面,企业面临的主要问题是:订单不足,竞争加剧和订单转移。不管是内贸还是外贸,当下产业均面临需求下降或不足的严峻挑战,市场竞争压力前所未有,美国主导的去中国化,继续加剧订单转移的趋势。有企业在建议中提出,务必稳住,同时要严格控制运营成本,做好三年困难准备时期,且强烈呼吁不打价格战,寻求短板,发挥优势,做精做细。

环顾全球,当前及未来一段时期,政治经济仍有众多不确定因素,市场环境甚至更加复杂多变,二季度是拉链产业传统淡季,市场经历挑战无可避免,但三季度预期相对乐观,因此,企业仍须保持信心,坚持践行高质量发展,积极提质增效,同时,以更开阔的视野把握东盟及中亚市场机遇,拉链分会也将密切关注行业走势,及时发布相关行业信息以提供参考。

指数含义说明:拉链指数由当期(即期)指数和下期(预期)指数加权所得,以100为临界值,范围在0-200之间,指数高于100,表明行业状态趋于上升或改善,指数低于100,表明行业状况处于下降或恶化。具体划分区间为:180以上为“非常景气”区间,150-180为“较强景气”区间,120-150为“较为景气”区间,110-120为“相对景气”区间,100-110为“微景气”区间,90-100为“微弱不景气”区间,80-90为“相对不景气”区间,50-80为“较为不景气”区间。

|