“Ľ°Ęňńľĺ∂»÷ł ż«ťŅŲ

ňńľĺ∂»£¨ňś◊ŇĻķńŕŌŻ∑—∂Įń‹÷ūĹ•∆ůő»ľį»ę«Ú»•Ņ‚īśĹ◊∂ő–‘ŃŔĹŁő≤…ý£¨»ę«Ú–Ť«ů”–ňýĽōŇĮ£¨ņ≠Ńī––“Ķ‘ň––≥ŲŌ÷√ųŌ‘ŌÚļ√£¨ňńľĺ∂»ņ≠Ńīĺį∆Ý÷ł ż£¨ńÍńŕ ◊īő’ĺ…ŌŃŔĹÁ÷Ķ“‘…Ō£¨‘ŕ“Ľ≤®»ż’ŘĶń –≥°Ī≥ĺįŌ¬£¨ňńľĺ∂»Ń¶ÕžŅŮņĹ£¨łų÷ų“™∑÷ŌÓ÷ł żĺý¬ľĶ√ĹŮńÍ◊ÓłŖ÷ł ż÷Ķ£¨“‘Ō¬◊ŲĺŖŐŚňĶ√ų°£

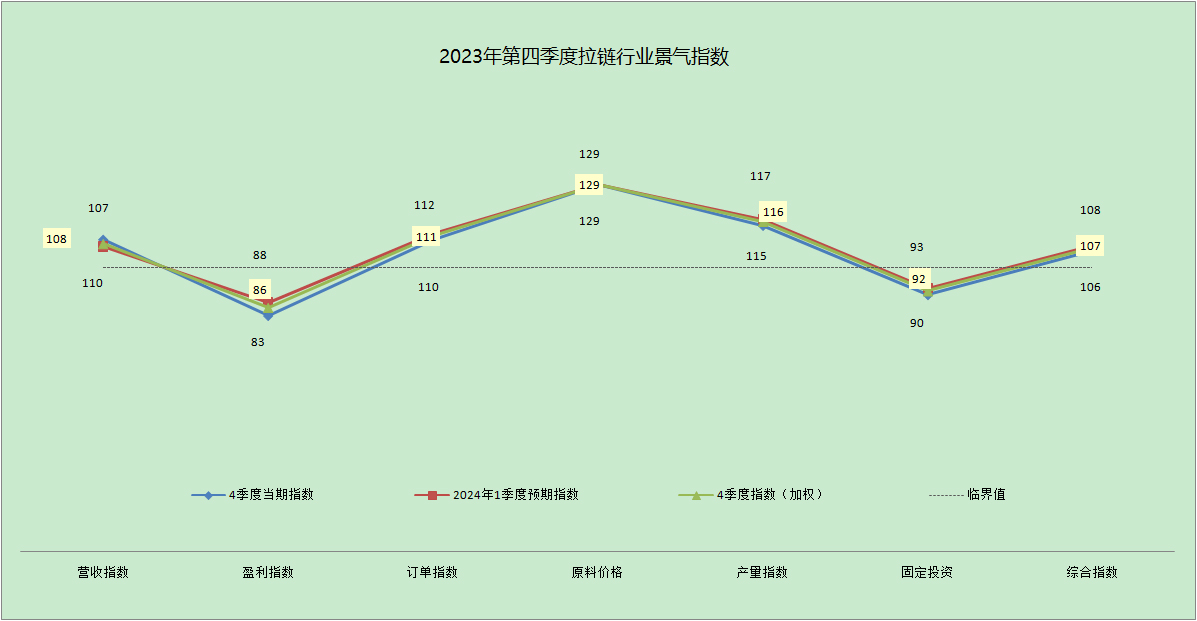

Õľ1. 2023ńÍňńľĺ∂»ņ≠Ńī––“Ķĺį∆Ý÷ł ż

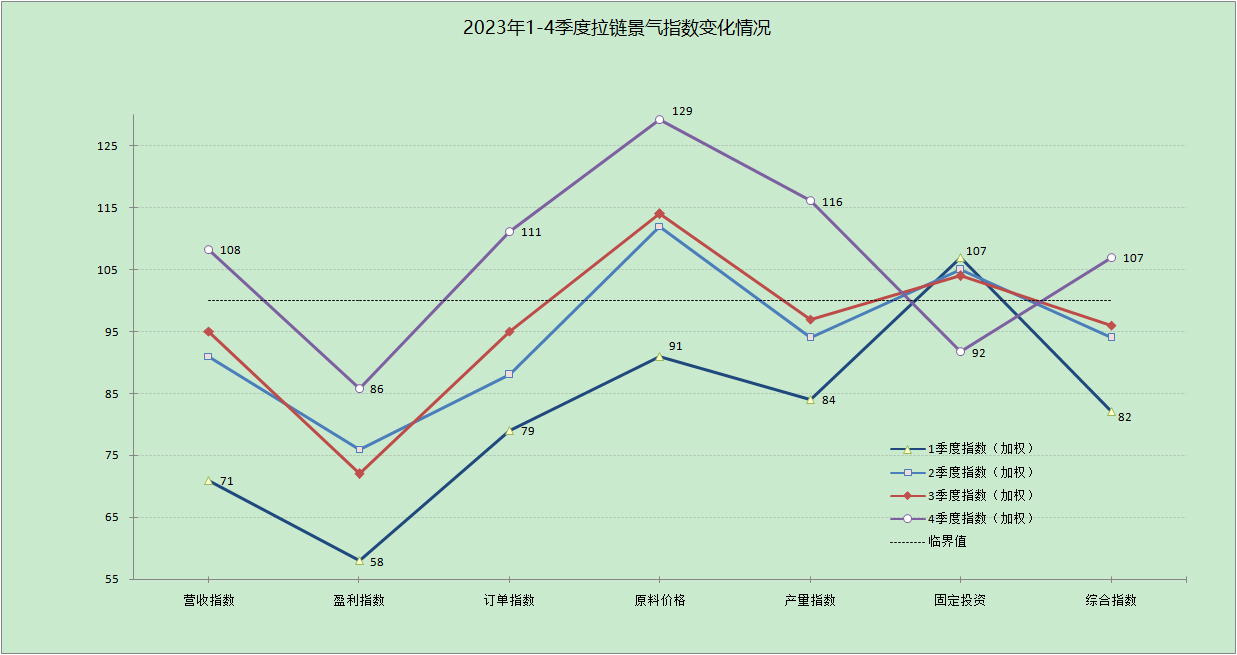

Õľ2. 2023ńÍ1-4ľĺ∂»ņ≠Ńīĺį∆Ý÷ł żĪšĽĮ«ťŅŲ

1.◊‹ŐŚņīŅī£ļňńľĺ∂»ņ≠Ńī◊ŘļŌĺį∆Ý÷ł ż¬ľĶ√107£¨ľŻÕľ1£¨≥¨ĻżŃŔĹÁ÷Ķ100£¨‘ň––‘ŕ°įőĘĺį∆Ý°Ī«Ýľš£¨ŌŗĹŌ«į»żľĺ∂»£¨ł√÷ł ż∑ī”≥ņ≠Ńī––“Ķ‘ň––“—Ņ™ ľ≥ŲŌ÷…Ō…żĽÚłń…∆°£ŃŪÕ‚£¨ī”ňńľĺ∂»ĶĪ∆ŕ÷ł żļÕ2024ńÍ“Ľľĺ∂»‘§∆ŕ÷ł żŅī£¨ŃĹ’ŖľłļűŌŗ≤Ó≤Ľīů£¨“Ľ∂®≥Ő∂»…Ō“≤ňĶ√ų£¨2024ńÍŅ™ńÍ“‘ņī£¨––“Ķ‘ň––«ťŅŲŌŗ∂‘ĹŌļ√£¨∆ů“Ķ–Ň–ńĽō…ż£¨∂‘”ŕ∂Ő∆ŕ –≥°Ī£≥÷Ōŗ∂‘ņ÷ĻŘ°£

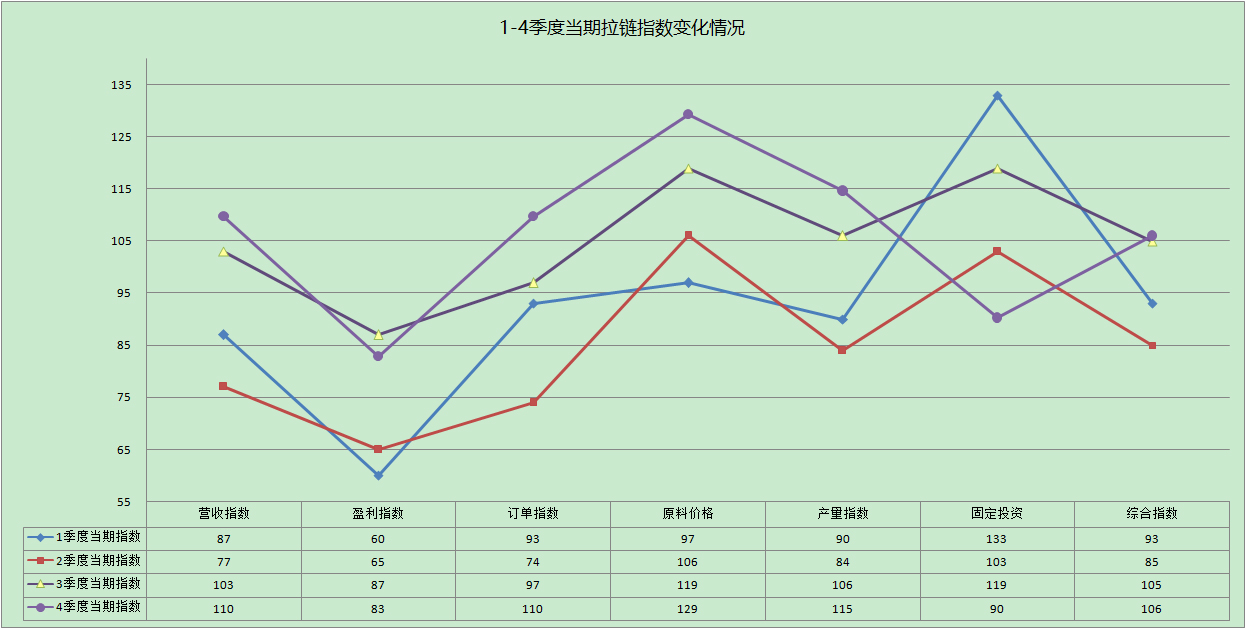

2.ī”łų∑÷ŌÓ÷ł żņīŅī£ļňńľĺ∂»”™ ’÷ł żő™108£¨‘ň––‘ŕ°įőĘĺį∆Ý°Ī«Ýľš£Ľ”ĮņŻ÷ł żő™86£¨‘ň––‘ŕ°įŌŗ∂‘≤Ľĺį∆Ý°Ī«Ýľš£Ľ∂©Ķ•÷ł żő™111‘ň––‘ŕ°įŌŗ∂‘ĺį∆Ý°Ī«Ýľš£Ľ‘≠ŃŌľŘłŮ÷ł żő™129£¨‘ň––‘ŕ°įĹŌő™ĺį∆Ý°Ī«Ýľš£Ľ≤ķŃŅ÷ł żő™116£¨‘ň––‘ŕ°įŌŗ∂‘ĺį∆Ý°Ī«Ýľš£ĽĻŐ∂®Õ∂◊ ÷ł żő™92£¨‘ň––‘ŕ°įőĘ»ű≤Ľĺį∆Ý°Ī«Ýľš°£łųľĺ∂»łų÷ł żĪšĽĮ«ťŅŲ£¨ŌÍľŻÕľ2°£

3.ī”∆ů“Ķ”™ ’«ťŅŲŅī£ļňńľĺ∂»ĶĪ∆ŕ÷ł żļÕ2024ńÍ“Ľľĺ∂»‘§∆ŕ÷ł żĺý‘ŕŃŔĹÁ÷Ķ“‘…Ō£¨ĶĪ∆ŕ÷ł ż¬ľĶ√110£¨‘§∆ŕ÷ł ż¬ľĶ√107£¨‘§∆ŕ”–ňýĽō¬š£¨Ķę“≤ ģ∑÷Ŕţ£¨ňĶ√ų∆ů“Ķ∂‘”ŕ√ųńÍ“Ľľĺ∂»Ķń –≥°Ņī∑®£¨”ŽĪĺľĺ‘ň––ĽýĪĺĪ£≥÷“Ľ÷¬°£ī”∆ů“ĶŐÓĪ®Ķń żĺ›Ņī£¨ňńľĺ∂»”™ ’‘Ų≥§Ķń∆ů“Ķ£¨’«∑ýīů∂ŗ‘ŕ5-10%«Ýľš£¨≤Ņ∑÷īÔĶĹ10%“‘…Ō£¨īś‘ŕľęłŲĪū≥¨Ļż50%Ķń«ťŅŲ£Ľ”™ ’Ō¬ĹĶĶń∆ů“Ķ£¨ĹĶ∑ý∂ŗ‘ŕ5-10%÷ģľš£¨≤Ņ∑÷ĹĶ∑ý‘ŕ20-30%£¨√Ľ”–≥ŲŌ÷30%“‘…ŌĶń«ťŅŲ£¨ŌŗĹŌ…ŌįŽńÍ“—”–ĹŌīů≥Ő∂»Ķńļ√◊™°£

4.ī”∆ů“Ķ”ĮņŻ«ťŅŲŅī£ļ”ĮņŻ÷ł ż“ņ»Ľ «ŃýłŲ∑÷ŌÓ÷ł ż÷–Ķń◊ÓĶÕ÷Ķ£¨’‚‘ŕ2023ńÍňńłŲľĺ∂»÷–ĪŪŌ÷∂ľ «»Áīň£¨»ÁÕľ2°£ňńľĺ∂»ĶĪ∆ŕ÷ł ż¬ľĶ√83£¨‘§∆ŕ÷ł ż¬ľĶ√88£¨ľ”»®÷ł żő™86£¨ŌŗĹŌ«į»żľĺ∂»ľŐ–ÝĪ£≥÷łń…∆£¨Ķ껑‘ň––‘ŕŃŔĹÁ÷Ķ“‘Ō¬£¨‘ŕ –≥°ńŕĺŪļÕ∆īľŘłŮĶńĪ≥ĺįŌ¬£¨°į‘Ų ’≤Ľ‘ŲņŻ°ĪĶń«ťŅŲőīľŻļ√◊™°£ī”∆ů“ĶŐÓĪ®Ķń żĺ›Ņī£¨”ĮņŻ‘Ų≥§Ķń∆ů“Ķ£¨īů∂ŗ’«∑ý‘ŕ5-10%£¨īś‘ŕľęłŲĪū‘Ų≥§≥¨Ļż50%Ķń«ťŅŲ£Ľ”ĮņŻŌ¬ĹĶĶń∆ů“Ķ£¨īů∂ŗĹĶ∑ý‘ŕ10%“‘ńŕ£¨Ķę“ņ»Ľīś‘ŕ”ĮņŻÕ¨Ī»Ō¬ĹĶ≥¨Ļż30%…ű÷Ń50%Ķń«ťŅŲ°£

5.ī”…ķ≤ķ–‘÷łĪÍŅī£ļňńľĺ∂»£¨∂©Ķ•ļÕ≤ķŃŅ’‚ŃĹłŲ÷ł ż“≤ĺý‘ŕńÍńŕ ◊īő’ĺ…ŌŃŔĹÁ÷Ķ“‘…Ō£¨∑÷Īū¬ľĶ√111ļÕ116£¨ Ű”ŕ°įŌŗ∂‘ĺį∆Ý°Ī«Ýľš£¨«“łŖ”ŕ”™ ’÷ł ż£¨ňĶ√ų∆ů“ĶŅ™Ļ§Ōŗ∂‘≥š◊„£¨ī”‘§∆ŕņīŅī£¨‘ŕ∂©Ķ•ļÕ≤ķŃŅŃĹłŲ÷ł ż…Ō£¨2024ńÍ“Ľľĺ∂»‘§∆ŕ÷ĶĺýłŖ”ŕĪĺ∆ŕ÷ł ż÷Ķ£¨»ÁÕľ1£¨∑ī”≥∆ů“Ķ–Ň–ńŅ™ ľ‘Ų«Ņ£¨∂‘”ŕ√ųńÍŅ™īļļůĶń –≥°––«ťĹŌő™ņ÷ĻŘ°£

ŃŪÕ‚£¨ī”‘≠ŃŌľŘłŮ÷ł żŅī£¨ňńľĺ∂»÷ł ż¬ľĶ√129£¨ «łų∑÷ŌÓ÷ł ż÷–◊ÓłŖ÷Ķ£¨∑ī”≥≥…Īĺ…Ō’««ų ∆√ųŌ‘£¨Ķęňńľĺ∂»ĻŐ∂®Õ∂◊ ÷ł żĹŌ«į»żľĺ∂»ĺý≥ŲŌ÷Ľō¬š£¨∑ī”≥∆ů“ĶńÍĶ◊ņ©’Ň”–ňý ’ňű°£

∂Ģ°Ę2023ńÍ»ęńÍ÷ł ż«ťŅŲ

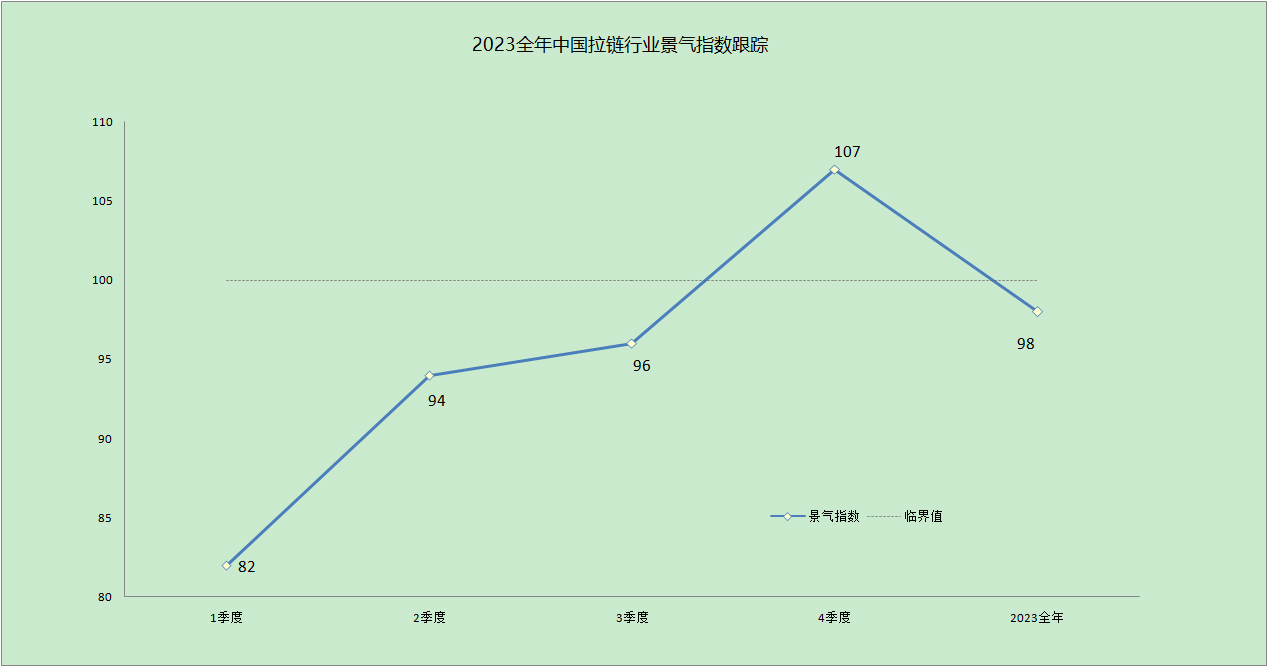

ī”2023ńÍ»ęńÍ÷ł żłķ◊Ŕ«ťŅŲŅī£¨––“Ķ»ęńÍ‘ň––Ō»“÷ļů—Ô£¨ņ≠Ńīĺį∆Ý÷ł ż‘ŕňńłŲľĺ∂»÷–≥ Ō÷√ųŌ‘Ķń÷ūľĺĽō…żŐ¨ ∆£¨ŌÍľŻÕľ3°£”»∆š‘ŕňńľĺ∂»÷ł żĶńīůѶņ≠∂ĮŌ¬£¨»ęńÍ÷ł ż¬ľĶ√98£¨ĺ°Ļ‹»‘»Ľ‘ň––‘ŕŃŔĹÁ÷Ķ“‘Ō¬£¨Ķę––“Ķ◊‹ŐŚĶńł– ‹“—ĺ≠ĹŌńÍ≥ű”–Ńň√ųŌ‘łń…∆°£

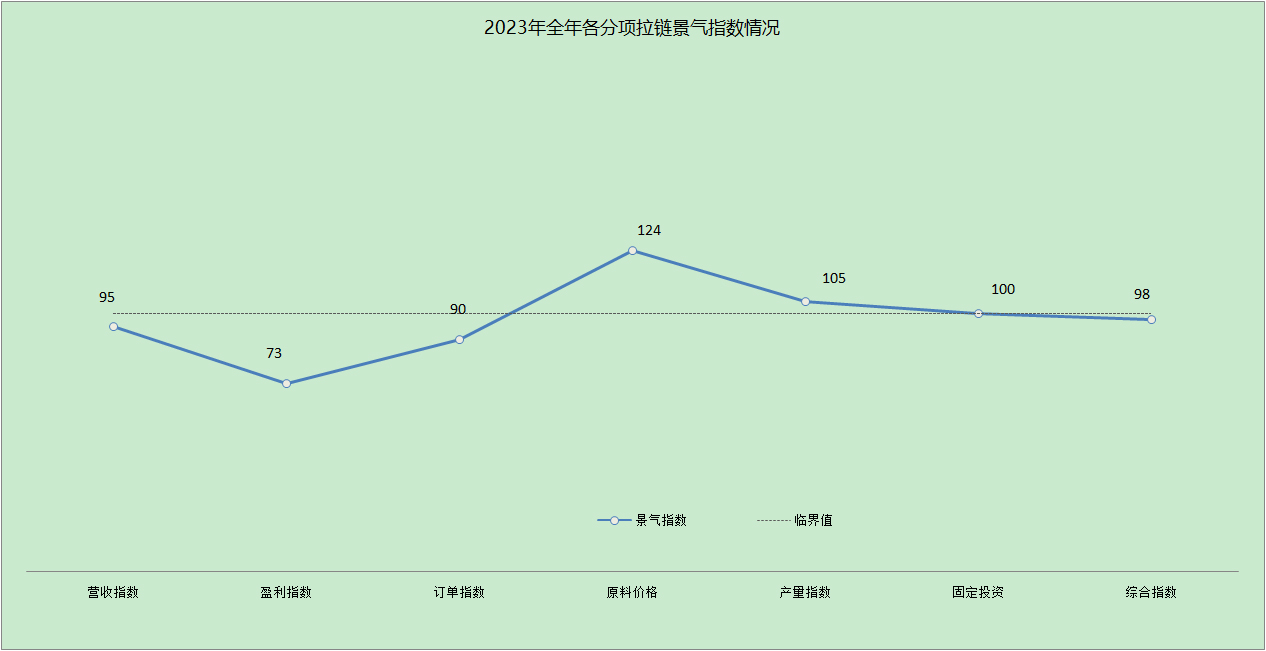

ī”2023ńÍłų∑÷ŌÓ÷ł żŅī£¨»ÁÕľ4£¨‘≠ŃŌľŘłŮ÷ł ż◊ÓłŖő™124£¨”ĮņŻ÷ł ż◊ÓĶÕő™73£¨«“√ųŌ‘ĶÕ”ŕ”™ ’÷ł ż95£¨ĻŐ∂®Õ∂◊ ¬ľĶ√100‘ň––‘ŕŃŔĹÁĶ„£¨∂©Ķ•÷ł żő™90‘ň––‘ŕŃŔĹÁ÷Ķ“‘Ō¬£¨≤ķŃŅ÷ł ż105‘ň––‘ŕŃŔĹÁ÷Ķ“‘…Ō£¨ĽýĪĺ∑ī”≥Ńňņ≠Ńī≤ķ“Ķ‘ŕ2023ńÍĶńĺ≠ľ√‘ň––◊īŅŲ°£

ŃŪÕ‚£¨”…”ŕ÷ł żĪŗ÷∆īś‘ŕ“ĽłŲ‘¬Ķń Īľš≤Ó£¨ĶĪ∆ŕ÷ł ż «∂‘Ļż»•“ĽłŲľĺ∂»∆ů“Ķ’ś Ķĺ≠”™«ťŅŲĶń∑ī”≥£¨“Úīň£¨łŁń‹ňĶ√ų––“Ķ‘ň––Ķń Ķľ ◊īŐ¨°£ī”2023ńÍ»ęńÍĶĪ∆ŕ÷ł żĪšĽĮ«ťŅŲŅī£¨ňš»Ľ◊ŘļŌ÷ł ż÷ūľĺĽō…ż£¨Ķęłų∑÷ŌÓ÷ł żĶń«ťŅŲ≤Ę∑«»Áīň£¨ī””™ ’«ťŅŲŅī£¨∂Ģľĺ∂»”™ ’◊Ó≤Ó£¨ňńľĺ∂»”™ ’◊Óļ√£Ľī””ĮņŻ÷ł żŅī£¨“Ľľĺ∂»”ĮņŻ◊Ó≤Ó£¨»żľĺ∂»”ĮņŻ◊Óļ√£¨ňńľĺ∂»”–ňýĽō¬š£Ľī”∂©Ķ•÷ł żŅī£¨∂Ģľĺ∂»∂©Ķ•◊Ó≤Ó£¨ňńľĺ∂»◊Óļ√£¨∆šňŻĶĪ∆ŕ÷ł żĪšĽĮ«ťŅŲŌÍľŻÕľ5°£

Õľ3 2023ńÍ»ęńÍ÷–Ļķņ≠Ńī––“Ķĺį∆Ý÷ł żłķ◊Ŕ

Õľ4. 2023ńÍņ≠Ńīłų∑÷ŌÓ÷ł ż«ťŅŲ

Õľ5. 2023ńÍ1-4ľĺ∂»ņ≠Ńīĺį∆Ý÷ł żĪšĽĮ(ĶĪ∆ŕ‘ň––÷ł ż)

ī”∆ů“Ķ∑īņ°Ņī£ļńŕŌķ∑Ĺ√ś£¨∆ů“Ķ√śŃŔĶń»żīůő Ő‚ «£ļľŘłŮĺļ’ý°Ę»ňĻ§…Ō’«ļÕ∂©Ķ•≤Ľ◊„£¨ŌŗĹŌ«įľłłŲľĺ∂»Ķń«ťŅŲ£¨ľŘłŮĺļ’ýļÕ»ňĻ§…Ō’«ĶńŐŰ’Ĺ£¨÷ūĹ•≥¨Ļż∂©Ķ•≤Ľ◊„£¨”»∆šľŘłŮĺļ’ý’ľĪ»“—≥¨Ļż80%£ĽÕ‚√≥∑Ĺ√ś£¨∆ů“Ķ√śŃŔĶń÷ų“™ő Ő‚ «£ļ∂©Ķ•≤Ľ◊„°Ę∂©Ķ•◊™“∆ļÕĺļ’ýľ”ĺÁ£¨Ļī—°’ľĪ»∑÷Īūő™63%°Ę49%ļÕ46%£¨∂©Ķ•ő Ő‚’ľĪ»¬‘”–ĽļļÕ£¨Ķęĺļ’ýľ”ĺÁĺ÷√śľŐ–Ý…ÓĽĮ°£ŃŪÕ‚”–∆ů“Ķ‘ŕ∑īņ°÷–£¨ŐŠĶĹ ’ŅÓń—ļÕĶÕ≥…Īĺ≤ńŃŌŐśīķĶńŐŰ’Ĺ£¨Õ¨ ĪļŰ”űľű…ŔľŘłŮĺļ’ý£¨÷ß≥÷ĻķńŕĽķ–Ķ…ŤĪłļÕń£ĺŖŇšŐ◊∆ů“Ķ£¨ľį ĪĽŮ»°ņ≠Ńī≤ķ“Ķ◊ —∂£¨≤Ę‘Ųľ”––“Ķľš…Ő“ĶÕ∆Ļ„ļÕ–ŇŌĘĹĽŃųĶ»°£

◊‹ŐŚņīŅī£¨»ę«Úĺ≠ľ√»‘‘ŕńŗŇĘ÷–Ľļ¬ż«į––£¨≤Ľő»∂®≤Ľ»∑∂®–‘“Úňō“ņ»Ľīůīůł…»Ň –≥°łīň’Ķń≤Ĺ∑•£¨Ķę–Ť«ů≤Ľ◊„ĶńŐŰ’Ĺ’ż‘ŕ”–ňýĽļļÕ£¨”»∆šňś◊ŇĻķńŕľ”īůĺ≠ľ√īŐľ§Ń¶∂»ļÕŌŻ∑—–Ň–ń÷ōĹ®£¨2024ńÍĶń –≥°÷ĶĶ√∆ŕīż°£ī”∆ů“Ķ≤„√ś£¨»‘”¶Ī£≥÷Ĺų…ųņ÷ĻŘ£¨◊Ųļ√∑ÁŌ’∆ņĻņĶńÕ¨ Ī£¨ľ”īů≤ķ∆∑ľľ űīī–¬£¨ŐŠ…żĶ•∆∑ĺļ’ýѶ£¨ĺŘĹĻ–¬‘Ų”¶”√ –≥°ļÕŌł∑÷ –≥°£¨Ň¨Ń¶ŐŠ…żŅĻ∑ÁŌ’ń‹Ń¶ļÕ –≥°ĺļ’ýѶ°£ļů–Ý£¨ņ≠Ńī∑÷ĽŠ»‘Ĺę√‹«–Ļō◊Ę––“Ķ◊Ŗ ∆£¨ľį Ī∑Ę≤ľŌŗĻō––“Ķ–ŇŌĘ“‘ŐŠĻ©≤őŅľ°£

÷ł żļ¨“ŚňĶ√ų£ļņ≠Ńī÷ł ż”…ĶĪ∆ŕ(ľī∆ŕ)÷ł żļÕŌ¬∆ŕ(‘§∆ŕ)÷ł żľ”»®ňýĶ√£¨“‘100ő™ŃŔĹÁ÷Ķ£¨∑∂őß‘ŕ0-200÷ģľš£¨÷ł żłŖ”ŕ100£¨ĪŪ√ų––“Ķ◊īŐ¨«ų”ŕ…Ō…żĽÚłń…∆£¨÷ł żĶÕ”ŕ100£¨ĪŪ√ų––“Ķ◊īŅŲī¶”ŕŌ¬ĹĶĽÚ∂ŮĽĮ°£ĺŖŐŚĽģ∑÷«Ýľšő™£ļ180“‘…Ōő™°į∑«≥£ĺį∆Ý°Ī«Ýľš£¨150-180ő™°įĹŌ«Ņĺį∆Ý°Ī«Ýľš£¨120-150ő™°įĹŌő™ĺį∆Ý°Ī«Ýľš£¨110-120ő™°įŌŗ∂‘ĺį∆Ý°Ī«Ýľš£¨100-110ő™°įőĘĺį∆Ý°Ī«Ýľš£¨90-100ő™°įőĘ»ű≤Ľĺį∆Ý°Ī«Ýľš£¨80-90ő™°įŌŗ∂‘≤Ľĺį∆Ý°Ī«Ýľš£¨50-80ő™°įĹŌő™≤Ľĺį∆Ý°Ī«Ýľš°£