2023ńÍ «»ę√ś¬š ĶĶ≥Ķń∂Ģ ģīůĺę…Ů°ĘÕ∆ĹÝ÷–Ļķ ĹŌ÷īķĽĮ–¬’ų≥ŐĶńŅ™ĺ÷÷ģńÍ£¨ «Ļķľ Ķō‘Ķ’Ģ÷ő∑Á‘∆ĪšĽ√°Ę»ę«Úĺ≠ľ√ľŤń—«į––Ķń“ĽńÍ°£2023ńÍ£¨ő“Ļķĺ≠ľ√Ľ÷łī∑Ę’Ļ£¨≥ Ō÷Ľō…żŌÚļ√Ő¨ ∆£¨Ļ©łÝ–Ť«ůő»≤Ĺłń…∆£¨ő™∑ń÷ĮĽĮŌň≤ķ“ĶŃī∆Ĺő»‘ň––ļÕ∑Ę’ĻŐŠĻ©Ńň÷ō“™Ľýī°ŐűľĢļÕĽżľę÷ß≥Ň°£‘ŕīňĪ≥ĺįŌ¬£¨ĽĮŌň––“Ķ»ęńÍĺ≠ľ√‘ň––«ťŅŲ≥ Ō÷ĽżľęŌÚļ√Ķń«ų ∆£ļ“Ľ «––“Ķ≤ķŌķĽýĪĺő»∂®£¨ –≥°Ōŗ∂‘∆Ĺő»£Ľ∂Ģ «ĽĮŌň≥ŲŅŕĪ£≥÷‘Ų≥§Ő¨ ∆£¨≥ŲŅŕŃŅīīņķ ∑–¬łŖ£Ľ»ż «––“Ķ‘ň––◊īŅŲĽ∑Ī»÷ū≤Ĺłń…∆£¨ŐōĪū «Ō¬įŽńÍ–ß“śłń…∆√ųŌ‘£Ľňń «łŖ–‘ń‹Ōňő¨ļÕ…ķőÔĽýŌňő¨––“Ķ≥÷–Ýő»≤Ĺ∑Ę’Ļ°£

°°°°01 2023ńÍĽĮŌň––“Ķ‘ň––ĽýĪĺ«ťŅŲ

°°°°£®“Ľ£©≤ķŃŅ‘ŲňŔŐŠ…ż£¨Ņ‚īśňģ∆Ĺ’ż≥£

°°°°2023ńÍ£¨ĽĮŌň≤ķŃŅ‘ŲňŔĹŌ2022ńÍ”–ňýŐŠłŖ°£“Ľ∑Ĺ√ś£¨––“Ķ‘≠Īĺľ∆Ľģ‘ŕ2022ńÍÕ∂≤ķĶń◊į÷√”…”ŕ –≥°––«ťĶń‘≠“Ú£¨≤Ņ∑÷—”ļů÷Ń2023ńÍ£¨ ĻĶ√2023ńÍ≤ķń‹‘ŔīőľĮ÷–Õ∂∑Ň°£ŃŪ“Ľ∑Ĺ√ś£¨––“Ķ◊‹ŐŚŅ™Ļ§łļļ…łŖ”໕ńÍÕ¨∆ŕ£¨“‘÷Ī∑ńĶ”¬ŕ≥§ňŅő™ņż£¨“Ľľĺ∂» ‹īļĹŕ“Úňō”įŌžĹŌīů£¨∆ĹĺýŅ™Ļ§łļļ…‘ľ67%£Ľ∂Ģľĺ∂»∆ĹĺýŅ™Ļ§łļļ…‘ľ84%£Ľ»ż°Ęňńľĺ∂»∆ĹĺýŅ™Ļ§łļļ…‘ľ90%£Ľ»ęńÍ∆ĹĺýŅ™Ļ§łļļ…ĹŌ2022ńÍŐŠ…ż‘ľ10łŲįŔ∑÷Ķ„°£

°°°°łýĺ›÷–ĻķĽĮŌň–≠ĽŠÕ≥ľ∆£¨2023ńÍĽĮŌň≤ķŃŅő™6872ÕÚ∂÷£¨Õ¨Ī»‘Ų≥§8.5%£®ĪŪ1£©°£∆š÷–£¨ ņ≥»Ł∂ŻŌňő¨≤ķŃŅ33.6ÕÚ∂÷£¨Õ¨Ī»īů∑ý‘Ųľ”138.3%£ĽįĪ¬ŕ≤ķŃŅ96ÕÚ∂÷£¨Õ¨Ī»‘Ųľ”11.6%£ĽĶ”¬ŕ≤ķŃŅ5702ÕÚ∂÷£¨Õ¨Ī»‘Ųľ”8.7%°£

ĪŪ1 2023ńÍ÷–ĻķĽĮŌň≤ķŃŅÕÍ≥…«ťŅŲ

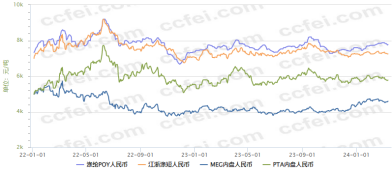

°°°°‘ŕ––“ĶłŖÕ∂≤ķ°ĘłŖŅ™Ļ§Ķń«ťŅŲŌ¬£¨ĽĮŌň◊‹ŐŚŅ‚īś»‘ī¶”ŕ’ż≥£ňģ∆Ĺ°£“‘Ķ”¬ŕPOYő™ņż£¨»ęńÍ∆ĹĺýŅ‚īś‘ľ15Őž£¨ĹŌ2022ńÍŌ¬ĹĶ11Őž£¨”»∆š6~9‘¬£¨∆ĹĺýŅ‚īśĺý‘ŕ15Őž“‘Ō¬°£

°°°°£®∂Ģ£©ńŕ–Ť÷ū≤ĹĽōŇĮ£¨÷’∂ňÕ‚–Ť—ĻѶ√ųŌ‘

°°°°Ļ©”¶∂ňĶńłŖ‘Ų≥§ņŽ≤ĽŅ™–Ť«ů∂ňĶń÷ß≥Ň£¨ ‹“ś”ŕ…ÁĹĽ≥°ĺįĽ÷łī£¨2023ńÍ∑ń÷Į––“ĶĻķńŕ –≥°–Ť«ů»Õ–‘ĹŌ«Ņ£¨Ļķńŕ∑ń÷Į∑Ģ◊įņŗ…Ő∆∑Ń„ Ř√ųŌ‘–řłī°£Ļķľ“Õ≥ľ∆ĺ÷ żĺ›Ō‘ ĺ£¨1-12‘¬»ęĻķŌř∂Ó“‘…ŌĶ•őĽ∑Ģ◊į°Ę–¨√Ī°Ę’Ž∑ń÷Į∆∑ņŗ…Ő∆∑Ń„ Ř∂ÓÕ¨Ī»‘Ų≥§12.9%£¨‘ŲňŔĹŌ2022ńÍīů∑ýĽō…ż19.4łŲįŔ∑÷Ķ„£¨’ŻŐŚŃ„ ŘĻśń£≥¨Ļż2019ńÍňģ∆Ĺ£¨«“√ųŌ‘ļ√”ŕ…ÁĽŠŌŻ∑—∆∑Ń„ Ř’ŻŐŚňģ∆Ĺ°£Õ¨ Ī£¨ÕݬÁŃ„ Ř‘ŲňŔ ĶŌ÷Ńľļ√Ľō…ż£¨2023ńÍ»ęĻķÕÝ…Ōī©ņŗ…Ő∆∑Ń„ Ř∂ÓÕ¨Ī»‘Ų≥§10.8%£¨‘ŲňŔĹŌ2022ńÍīů∑ýĽō…ż7.3łŲįŔ∑÷Ķ„°£

°°°° ‹ļ£Õ‚–Ť«ů ’ňű°Ę√≥“◊Ľ∑ĺ≥∑ÁŌ’…Ō…żĶ»“Úňō”įŌž£¨2023ńÍő“Ļķ∑ń÷Į––“Ķ≥ŲŅŕ—ĻѶ√ųŌ‘ľ”īů£¨Ķę––“Ķ∑Ę’Ļ»Õ–‘‘ŕÕ‚√≥Ńž”Ú≥÷–ÝŌ‘Ō÷£¨∂‘°į“ĽīÝ“Ľ¬∑°Ī≤Ņ∑÷ –≥°≥ŲŅŕ ĶŌ÷ĹŌļ√‘Ų≥§£¨īÝ∂Į∑ń÷Į∆∑∑Ģ◊į≥ŲŅŕ◊‹∂ÓĹĶ∑ý÷ū≤Ĺ ’’≠°£÷–Ļķļ£ĻōŅžĪ® żĺ›Ō‘ ĺ£¨2023ńÍő“Ļķ∑ń÷Į∆∑∑Ģ◊į≥ŲŅŕ◊‹∂Óő™2936.4“ŕ√ņ‘™£¨Õ¨Ī»ľű…Ŕ8.1%£¨‘ŲňŔĹŌ2022ńÍĽō¬š10.6łŲįŔ∑÷Ķ„£¨ĶęņŘľ∆ĹĶ∑ý◊‘9‘¬“‘ņī÷ū≤Ĺ ’’≠°£÷ų“™≥ŲŅŕ≤ķ∆∑÷–£¨∑ń÷Į∆∑£®∑ń÷Į…īŌŖ°Ę÷ĮőÔľį÷∆≥…∆∑£©≥ŲŅŕ∂Óő™1345“ŕ√ņ‘™£¨Õ¨Ī»ľű…Ŕ8.3%£Ľ∑Ģ◊į≥ŲŅŕ∂Óő™1591.4“ŕ√ņ‘™£¨Õ¨Ī»ľű…Ŕ7.8%°£÷ų“™≥ŲŅŕ –≥°÷–£¨ő“Ļķ∂‘√ņĻķ°ĘŇ∑√ň°Ę»’ĪĺĶ» –≥°∑ń÷Į∆∑∑Ģ◊į≥ŲŅŕĻśń£ĺýĹŌ…ŌńÍ”–ňýľű…Ŕ£¨∂‘°į“ĽīÝ“Ľ¬∑°Ī—ōŌŖĶńÕŃ∂ķ∆š°Ę∂Ū¬řňĻĶ»Ļķľ“≥ŲŅŕő»÷–”–…ż°£

°°°°’ŻŐŚņīŅī£¨÷’∂ň–Ť«ůĹŌ2022ńÍ”–ňýłń…∆£¨īÝ∂ĮĽĮŌň÷ĪĹ”Ō¬”ő–Ť«ůļ√”ŕ2022ńÍÕ¨∆ŕ°£ī”ĽĮŌňŌ¬”ő÷ų“™––“Ķ£®ľ”ĶĮ°Ę÷ĮĽķ°ĘĶ”…ī£©Ņ™Ľķ¬ ņīŅī£¨ĺýī¶”ŕĹŁľłńÍĶń∆ęłŖňģ∆Ĺ°£ī”«Š∑ń≥«≥…ĹĽŃŅņīŅī£¨“≤¬‘ļ√”ŕ2022ńÍÕ¨∆ŕ£¨ŐōĪū «9‘¬∑›÷ģļů≥…ĹĽŃŅ√ųŌ‘ŐŠ…ż°£

°°°°£®»ż£©≥ŲŅŕĪ£≥÷‘Ų≥§Ő¨ ∆£¨≥ŲŅŕŃŅīīņķ ∑–¬łŖ

°°°°ĹŁńÍņī£¨»ę«Ú∑ń÷Į≤ķ“Ķ∑÷Ļ§≥÷–Ý…ÓĽĮ£¨≤ķ“ĶŃī«į∂ňļÕ÷–ľš≤ķ∆∑√≥“◊łŁ«ųĽÓ‘ĺ£¨ŐŚŌ÷≥Ų≤ķ“ĶŃīĻ©”¶Ńī»ŕļŌľ”…Ó£¨ő“ĻķĽĮŌň≤ķ“Ķ’ż «Ļķľ ∑ń÷ĮĻ©”¶ŃīĶńļň–ń≤ő”Ž∑Ĺ°£łýĺ›÷–Ļķļ£Ļō żĺ›Õ≥ľ∆£¨2023ńÍĽĮŌň≥ŲŅŕŃŅő™650.73ÕÚ∂÷£¨Õ¨Ī»‘Ųľ”15.08%£®ĪŪ2£©£¨ĹŌ2022ńÍŐŠ…ż6.32łŲįŔ∑÷Ķ„£Ľ≥ŲŅŕ’ľĪ»9.47%£¨ĹŌ2022ńÍŐŠ…ż0.76łŲįŔ∑÷Ķ„°£∆š÷–£¨Ķ”¬ŕ≥§ňŅ°ĘĶ”¬ŕ∂ŐŌňņ≠∂ĮĽĮŌň≥ŲŅŕ‘Ų≥§£¨Õ¨Ī»‘Ųľ”ĺý≥¨Ļż20%£¨»ÁĶ”¬ŕ∂ŐŌň‘¬ĺý≥ŲŅŕ10ÕÚ∂÷£¨‘∂≥¨ÕýńÍÕ¨∆ŕňģ∆Ĺ°£ī”≥ŲŅŕńŅĶńĶōŅī£¨”°∂»°ĘÕŃ∂ķ∆š°Ę‘ĹńŌ°ĘįÕĽýňĻŐĻ°Ęį£ľį°ĘįÕőųőĽŃ–«įŃý£¨≥ŲŅŕ –≥°ŌÚ∑ń÷Į“ĶŅžňŔ∑Ę’ĻĶń–¬–ň –≥°ľĮ÷–°£∆š÷–£¨≥ŲŅŕ”°∂»70.26ÕÚ∂÷£¨Õ¨Ī»‘Ų≥§45.49%£¨≥ŲŅŕ’ľĪ»≥¨10%£Ľ≥ŲŅŕÕŃ∂ķ∆š62.8ÕÚ∂÷£¨Õ¨Ī»‘Ų≥§30.54%£¨≥ŲŅŕ’ľĪ»ő™9.65%£Ľ≥ŲŅŕ‘ĹńŌ60.95ÕÚ∂÷£¨Õ¨Ī»‘Ų≥§12.73%£¨≥ŲŅŕ’ľĪ»ő™9.37%°£

ĪŪ2 2023ńÍĽĮŌň÷ų“™≤ķ∆∑ĹÝ≥ŲŅŕ«ťŅŲ

°°°°£®ňń£©ľŘłŮ≤®∂Įľű»ű£¨ –≥°Ōŗ∂‘∆Ĺő»

°°°°2023ńÍ£¨‘≠”ÕľŘłŮ÷– ŗĶÕ”ŕ2022ńÍ£¨«“≤®∂ĮĹŌő™∆Ĺő»£®Õľ1£©°£’ŻŐŚņīŅī£¨…ŌįŽńÍ‘≠”ÕľŘłŮĽýĪĺĪ£≥÷‘ŕ70~80√ņ‘™/Õį’ūĶī£¨Ĺ◊∂ő–‘ ‹ĶĹ√ņŇ∑“Ý––“Ķő£Ľķ°ĘOPEC+ľű≤ķ°Ę√ņŃ™īĘľ”ŌĘ°ĘŇ∑√ņ≥Ų–––Ť«ůÕķľĺĶ»“Úňō”įŌž£Ľ»żľĺ∂»£¨ ‹ļÍĻŘľ”ŌĘ‘›ĽļļÕ…≥Őōľű≤ķĶ»”įŌž£¨‘≠”ÕľŘłŮŅ™∆Ű…Ō’«ń£ Ĺ£¨’«∑ýłŖīÔ32.62%£¨«“‘ŕ9‘¬÷–Ō¬—ģ≥¨Ļż90√ņ‘™/Õį£Ľ10‘¬“‘ļů£¨‘≠”ÕľŘłŮ’ūĶīŌ¬ĶÝ£¨ńÍń©ĶÝ÷Ń‘ľ70√ņ‘™/Õį°£

°°°°◊ ŃŌņī‘ī£ļ÷–ŌňÕÝ

Õľ1 2022~2024ńÍ2‘¬WTI”ÕľŘ◊Ŗ ∆Õľ

°°°°PTA°ĘĽĮŌňľŘłŮĽýĪĺłķňś‘≠”ÕľŘłŮ◊Ŗ ∆£¨Ķę’«ĶÝ∑ý∂»ĹŌ‘≠”Õ∆ĹĽļ£®Õľ2£©£¨”»∆š «»żľĺ∂»‘≠”ÕľŘłŮ…Ō’«√ųŌ‘£¨PTA°ĘĽĮŌňľŘłŮ’«∑ý”–Ōř£¨ĹŲ…Ō’«10%◊ů”“°£’ŻŐŚņīŅī£¨ĽĮŌňľŘłŮ◊‹ŐŚ∆Ĺő»≤®∂Į°£“‘Ķ”¬ŕő™ņż£¨»ęńÍľŘ≤Ó≤Ľ≥¨Ļż1000‘™/∂÷°£ńÍń©POYľŘłŮ‘ľ7580‘™/∂÷£¨ĹŌńÍ≥ű…Ō’«‘ľ390‘™/∂÷£¨’«∑ýő™5.4%°£

°°°°◊ ŃŌņī‘ī£ļ÷–ŌňÕÝ

Õľ2 2022~2024ńÍ2‘¬Ķ”¬ŕľį∆š‘≠ŃŌľŘłŮ◊Ŗ ∆Õľ

°°°°£®őŚ£©”™ ’Ī£≥÷‘Ų≥§£¨–ß“śĽ∑Ī»łń…∆

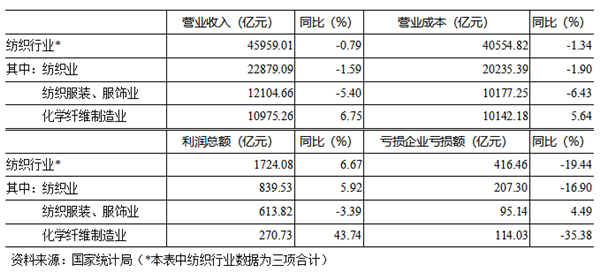

°°°°2023ńÍĽĮŌň––“Ķĺ≠ľ√–ß“ś÷łĪÍ≥ Ō÷ŌÚļ√«ų ∆°£Ļķľ“Õ≥ľ∆ĺ÷ żĺ›Ō‘ ĺ£¨ĽĮŌň––“Ķ”™“Ķ ’»Žő™10975.26“ŕ‘™£¨Õ¨Ī»‘Ųľ”6.75%£Ľ◊‘8‘¬∆ū£¨ņŘľ∆Õ¨Ī»‘ŲňŔ◊™’ż°£ ĶŌ÷ņŻ»ů◊‹∂Ó270.73“ŕ‘™£¨Õ¨Ī»‘Ųľ”43.74%£¨◊‘10‘¬∆ū£¨ņŘľ∆Õ¨Ī»‘ŲňŔ◊™’ż£ĽņŻ»ůÕ¨Ī»īů∑ý‘Ųľ”Ķń‘≠“Ú£¨“Ľ∑Ĺ√ś «––“Ķĺ≠ľ√‘ň––‘ŕŌ¬įŽńÍ”–ļ‹īůłń…∆£¨ŃŪ“Ľ∑Ĺ√śļ‹īů≥Ő∂»…Ō «“Úő™2022ńÍňńľĺ∂»Ľý żĹŌĶÕ°£ĽĮŌň––“Ķő™∑ń÷Į»ę––“ĶĻĪŌ◊‘ľ15.7%ĶńņŻ»ů£¨ĹŌ2022ńÍŐŠ…żŃň4łŲįŔ∑÷Ķ„£Ľ––“ĶŅųňū√ś25.52%£¨ĹŌ2022ńÍ ’’≠6.41łŲįŔ∑÷Ķ„£¨Ņųňū∆ů“ĶŅųňū∂ÓÕ¨Ī»ľű…Ŕ35.38%£®ĪŪ3£©°£

°°°°∑÷––“ĶņīŅī£¨Ķ”¬ŕ°ĘĹű¬ŕ°ĘŽś¬ŕļÕįĪ¬ŕ––“Ķ∑÷Īū‘ľĻĪŌ◊ŃňĽĮŌňņŻ»ů◊‹∂ÓĶń39%°Ę19%°Ę1%ļÕ5%£¨∆š÷–Ķ”¬ŕ––“ĶņŻ»ů◊‹∂Ó‘Ųľ”√ųŌ‘£¨∑÷≤ķ∆∑ņīŅī£¨Ķ”¬ŕ≥§ňŅņŻ»ů≥ Ō÷÷ū≤Ĺ–řłīŐ¨ ∆£¨Ķ”¬ŕ∂ŐŌňľ”Ļ§≤ÓļŠŇŐő¨≥÷£¨–ß“ś≤ĽľįĶ”¬ŕ≥§ňŅ£ĽŽś¬ŕ––“ĶņŻ»ů◊‹∂ÓŌ¬ĹĶ√ųŌ‘£¨÷ų“™‘≠“Ú‘ŕ”ŕŌ¬įŽńÍ‘≠ŃŌĪŻŌ©ŽśľŘłŮ”–ňýĽō…ż°£

ĪŪ3 2023ńÍĽĮŌňľįŌŗĻō––“Ķĺ≠ľ√–ß“ś«ťŅŲ∆¨

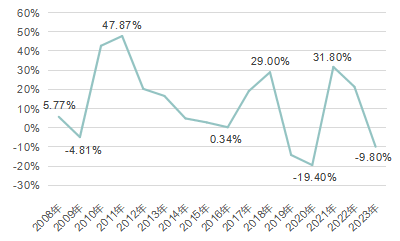

°°°°£®Ńý£©ĻŐ∂®◊ ≤ķÕ∂◊ Ō¬Ľ¨£¨≤ķń‹ĻŖ–‘‘Ų≥§

°°°°Ļķľ“Õ≥ľ∆ĺ÷ żĺ›Ō‘ ĺ£¨2023ńÍĽĮŌň––“ĶĻŐ∂®◊ ≤ķÕ∂◊ ∂ÓÕ¨Ī»Ō¬ĹĶ9.80%£®Õľ3£©£¨Ķę «ī” Ķľ –¬‘Ų≤ķń‹ņīŅī£¨2023ńÍ»‘ «ľĮ÷–Õ∂∑Ň∆ŕ£¨ĽĮŌň––“Ķ≤ķń‹ĻŖ–‘‘Ų≥§°£ĻŐ∂®◊ ≤ķÕ∂◊ ∂ÓĶńŌ¬ĹĶ£¨“‚ő∂◊ŇĽĮŌň––“ĶĪĺ¬÷ņ©≤ķ÷‹∆ŕĹŠ Ý£¨őīņī“Ľ∂ő Īľš£¨––“Ķ–¬‘Ų≤ķń‹—ĻѶĹę”–ňýĽļĹ‚°£

°°°°◊ ŃŌņī‘ī£ļĻķľ“Õ≥ľ∆ĺ÷

Õľ3 2008~2023ńÍĽĮŌň––“ĶĻŐ∂®◊ ≤ķÕ∂◊ ‘ŲňŔĪšĽĮ

°°°°02 2024ńÍĽĮŌň––“Ķ’ĻÕŻ

°°°°2023ńÍ£¨√śŃŔĻķľ ’Ģ÷őĺ≠ľ√Ľ∑ĺ≥≤ĽņŻ“Úňō‘Ų∂ŗ°ĘĻķńŕ÷‹∆ŕ–‘ļÕĹŠĻĻ–‘√¨∂‹ĶĢľ”Ķ»∂ŗ÷ōņßń—ŐŰ’Ĺ£¨ő“ĻķļÍĻŘĶųŅō’Ģ≤Ŗ°į◊ťļŌ»≠°Ī––÷ģ”––ߣ¨ĺ≠ľ√≥÷–ÝĽō…żŌÚļ√£¨łŖ÷ ŃŅ∑Ę’Ļ‘ķ ĶÕ∆ĹÝ°£÷–—Žĺ≠ľ√Ļ§◊ųĽŠ“ť“™«ů£¨2024ńÍ“™ľŠ≥÷ő»÷–«ůĹÝ°Ę“‘ĹÝīŔő»°ĘŌ»ŃĘļů∆∆£¨∂ŗ≥Ų”–ņŻ”ŕő»‘§∆ŕ°Ęő»‘Ų≥§°Ęő»ĺÕ“ĶĶń’Ģ≤Ŗ£¨‘ŕ◊™∑Ĺ Ĺ°ĘĶųĹŠĻĻ°ĘŐŠ÷ ŃŅ°Ę‘Ų–ß“ś…ŌĽżľęĹÝ»°£¨≤Ľ∂ŌĻģĻŐő»÷–ŌÚļ√ĶńĽýī°°£‘§ľ∆ňś◊Ňő“Ļķĺ≠ľ√Ķń≥÷–ÝĽ÷łī°ĘĺÕ“Ķ–ő ∆Ķń≤Ľ∂Ōłń…∆°Ę –≥°Ļ©łÝĶńő»≤ĹŐŠ…żļÕ”ŇĽĮ£¨ľ”…ŌīŔŌŻ∑—’Ģ≤ŖĶń∑ĘѶŌ‘–ߣ¨Ľ÷łīļÕņ©īůŌŻ∑—ĶńĽýī°Ĺę≤Ľ∂ŌĻģĻŐ£¨Ĺę÷ß≥Ňő“ĻķĽĮŌň––“Ķĺ≠ľ√‘ň––≥÷–ÝĽ÷łīŌÚļ√°£

°°°°īļĹŕ“‘ņī£¨ĽĮŌňłų∆∑÷÷ĺý≥ŲŌ÷≤ĽÕ¨≥Ő∂»ņŘŅ‚£¨ĶĢľ”Ĺŕļů”Í—©Őž∆ÝĶľ÷¬÷’∂ňĽ÷łīĹŕ◊ŗ∆ꬿ£¨īļ◊įŌķ Ř“≤”–ňý—”ļů£¨ –≥°Ĺŕ◊ŗ‘§∆ŕĶų’Ż°£Ķę2024ńÍ»ęńÍņīŅī£¨ńŕŌķ∑Ĺ√ś£¨ő“Ļķ∑ń÷Į∆∑∑Ģ◊įŌŻ∑—–Ť«ů»Õ–‘»‘‘ŕ£¨Õ¨ ĪŌŻ∑—»¶≤„∑ŠłĽ°Ę≤ķ“Ķ”√∑ń÷Į∆∑”¶”√Ńž”Ú≥÷–ÝÕō’Ļ°ĘÕݬÁŃ„ Ř–¬“ĶŐ¨≤„≥Ų≤Ľ«ÓĶ»“≤Ĺę≤Ľ∂ŌīŖ…ķ–¬ĶńŌŻ∑—–Ť«ů£ĽÕ‚Ōķ∑Ĺ√ś£¨ňś◊Ňő“Ļķ∑ń÷Į––“ĶĻķľ ∑÷Ļ§ĶōőĽłńĪš£¨≤ķ“ĶŃīłųņŗ÷ų“™≤ķ∆∑Ķń∂‘Õ‚√≥“◊ĹŠĻĻ’ż‘ŕĶų’ŻļÕ”ŇĽĮ£¨‘§ľ∆ĽĮŌňľį∆š÷∆∆∑Ķń≥ŲŅŕ∑›∂Ó»‘Ĺę≥ Ō÷ĹŌļ√‘Ų≥§Ő¨ ∆£ĽĻ©”¶∑Ĺ√ś£¨–¬‘Ų≤ķń‹Ķń—ĻѶĹę”–ňýĽļĹ‚£¨”–÷ķ”ŕĪ‹√‚Ļ©–Ť√¨∂‹ĹÝ“Ľ≤Ĺ…żľ∂£¨ĶęĹŁŃĹńÍņŘĽżŌ¬ņīĶń–¬‘Ų≤ķń‹Ķń Õ∑Ň»‘–Ť“™ –≥°»•ŌŻĽĮ£¨Ĺ®“ť∆ů“Ķ“™ľŐ–Ý◊Ųļ√––“Ķ◊‘¬…°£

°°°°īňÕ‚£¨‘≠”ÕľŘłŮĶń≤Ľ»∑∂®–‘»‘Ĺę∂‘ĽĮŌňĺ≠ľ√‘ň––≤ķ…ķ÷ō“™”įŌž°£‘ŕ»ę«Úĺ≠ľ√‘Ų≥§∂ĮѶ“ņ»Ľ∆£»űĶńĪ≥ĺįŌ¬£¨‘≠”Õ–Ť«ů»‘Ĺę≥–—Ļ£¨∂ÝĻ©”¶∂ň»‘Ōŗ∂‘≥š‘££¨ĶęŇ∑ŇŚŅň+īůłŇ¬ ĹęľŐ–ÝŅō÷∆≤ķŃŅ“‘ő¨≥÷”ÕľŘ°£ī”Ĺū»ŕ√śņīŅī£¨√ņŃ™īĘĹĶŌĘĶńŅ…ń‹–‘ĹŌīů£¨”–ņŻ”ŕ÷ß≥Ň”ÕľŘ°£◊‹ŐŚņīŅī£¨»ę«Úń‹‘ī –≥°’ż‘ŕ…Ó∂»Ķų’Ż÷–—į’“∆Ĺļ‚£¨2024ńÍ»‘–ŤĻō◊ĘĶō‘Ķĺ÷ ∆ĪšĽĮ°Ę√ņŃ™īĘĹĶŌĘĹÝ≥Ő°Ę√ņĻķ◊‹Õ≥īů—°Ķ»“ÚňōŅ…ń‹∂‘Ļķľ ”ÕľŘīÝņīĶńīů∑ý∂»≤®∂Į°£

°°°°2024ńÍ « ĶŌ÷°į ģňńőŚ°ĪĻśĽģńŅĪÍ»őőŮĶńĻōľŁ“ĽńÍ°£÷–—Žĺ≠ľ√Ļ§◊ųĽŠ“ťĹę°į“‘Ņ∆ľľīī–¬“żŃžŌ÷īķĽĮ≤ķ“ĶŐŚŌĶĹ®…Ť°ĪŃ–ő™2024ńÍĺŇŌÓ÷ōĶ„Ļ§◊ų»őőŮ÷ģ ◊£¨ŐŠ≥Ų“™“‘Ņ∆ľľīī–¬Õ∆∂Į≤ķ“Ķīī–¬£¨ŐōĪū «“‘ĶŖł≤–‘ľľ űļÕ«į—ōľľ űīŖ…ķ–¬≤ķ“Ķ°Ę–¬ń£ Ĺ°Ę–¬∂Įń‹£¨∑Ę’Ļ–¬÷ …ķ≤ķѶ°£––“Ķ“™Ĺę»Ō ∂ļÕ––∂ĮÕ≥“ĽĶĹĶ≥÷–—ŽĶńĺŲ≤Ŗ≤Ņ ū…Ōņī£¨ľ”Ņž∑Ę’Ļ–¬÷ …ķ≤ķѶ£¨łŖ÷ ŃŅĹ®…Ť∑ń÷ĮĽĮŌňŌ÷īķĽĮ≤ķ“ĶŐŚŌĶ°£ņż»Á£¨őß»∆«į—ōľľ ű°ĘĻ¶ń‹–‘°ĘīůĹ°ŅĶ°Ę÷«ń‹ī©īų°Ę…ķőÔņī‘ī°ĘłŖ–‘ń‹Ōňő¨°ĘĻōľŁ…ŤĪłĶ»£¨ľ”«Ņľľ űīī–¬°Ę≤ķ∆∑īī–¬£¨Õō’Ļ –≥°–Ť«ů£Ľľ”Ņž”¶”√ ż◊÷ĽĮľľ ű£¨÷ū≤ĹīÚ‘ž∆ů“Ķ÷«ń‹≥Ķľš°Ę÷«ń‹Ļ§≥ßŌĶÕ≥£¨Õ¨ ĪÕ®ĻżĻ§“ĶĽ•Ń™ÕÝľ”ňŔĻĻĹ®–¬–Õ≤ķ“ĶĹŠĻĻ£Ľőß»∆Ĺŕń‹ľűŇҰʬՅęń‹‘ī°Ę—≠Ľ∑‘ŔņŻ”√°ĘŅ…ĹĶĹ‚°ĘĶÕŐľľľ űĶ»£¨÷ų∂ĮŐĹňųŅ…≥÷–Ý∑Ę’Ļń£ Ĺ£¨Õ∆ĹݬՅę÷∆‘žŐŚŌĶĹ®…Ť£¨≤Ę“żĶľ¬Ő…ęŌŻ∑—£¨÷ķѶ°įňęŐľ°Ī’Ŭ‘°£(ņī‘ī£ļ÷–Ļķ∑ń÷Įĺ≠ľ√–ŇŌĘÕÝ)

|